Por Karina A. Rocha Priego

Por Karina A. Rocha Priego

La revuelta tributaria: estalla el descontento ciudadano

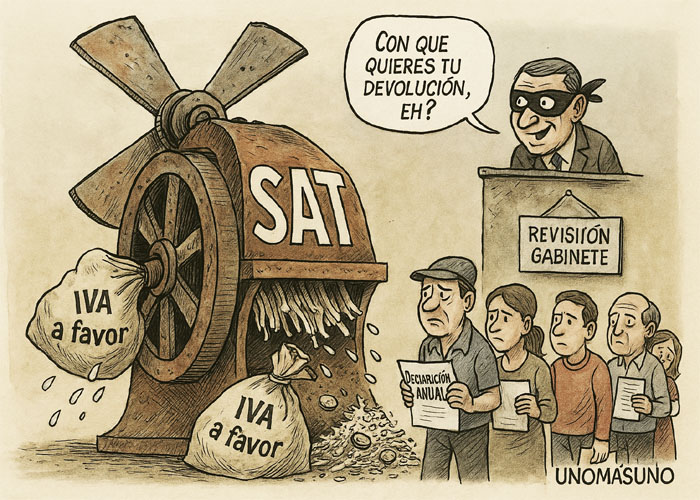

Hoy por hoy, difícilmente un contribuyente exige al SAT le sea devuelto el IVA que pudiera tener a favor cada vez que presenta su Declaración de Impuestos, porque tiene dos opciones: que le nieguen la devolución o que le amenacen o envíen una “revisión de gabinete” para mantener al contribuyente “quietecito o calladito”.

Pero la situación se agrava. En una jornada marcada por la frustración y la incredulidad, miles de contribuyentes mexicanos denunciaron el rechazo sistemático de solicitudes de devolución de impuestos por parte del Servicio de Administración Tributaria (SAT).

Las redes sociales se convirtieron en epicentro del descontento desde el pasado Viernes Santo, cuando comenzaron a circular testimonios sobre devoluciones congeladas, rechazos automáticos y mensajes genéricos sin explicación alguna.

“Nos dejaron en bancarrota”, “el SAT no tiene dinero”, “se acabaron los fondos”, se leía en los mensajes que, en cuestión de horas, se volvieron virales. No se trataba de una falla técnica ni de una sobrecarga temporal del sistema: estamos ante una crisis fiscal con raíces estructurales y responsabilidades políticas que no pueden seguir evadiéndose.

Crisis anunciada: vaciamiento del Estado

Analistas independientes y diversos medios críticos del régimen coinciden en que la asfixia financiera del SAT es consecuencia directa de decisiones tomadas durante el sexenio de Andrés Manuel López Obrador.

Lejos de ser un error operativo, la falta de liquidez se explica por el sistemático desmantelamiento de instrumentos financieros del Estado, una estrategia que debilitó su capacidad para sostener programas sociales, enfrentar emergencias y, ahora, cumplir con sus obligaciones básicas hacia los contribuyentes.

Entre los antecedentes más graves del colapso fiscal se encuentran:

La desaparición de 157 mil millones de pesos del Fonsabi, que garantizaba la atención a enfermedades catastróficas.

La extinción opaca de 109 fideicomisos, entre ellos aquellos dedicados a ciencia, cultura, atención a desastres naturales y apoyo a víctimas.

El escándalo de corrupción de Segalmex, cuyo desfalco supera los 20 mil millones de pesos y sigue sin responsables procesados.

El agotamiento del Fondo de Estabilización de los Ingresos Presupuestarios (FEIP), que en su momento llegó a tener más de 350 mil millones de pesos para emergencias fiscales.

Crimen de Estado: una estrategia, no un error

Desde una mirada criminológica, lo ocurrido con las finanzas públicas mexicanas no puede clasificarse como simple negligencia. La acumulación de decisiones que debilitaron la infraestructura estatal revela un patrón de acción deliberada: se trató de una estrategia de vaciamiento institucional.

Austeridad mal entendida, centralización del poder financiero y eliminación de controles externos se combinaron para permitir el uso discrecional de recursos públicos sin rendición de cuentas.

Este fenómeno encaja en lo que la criminología denomina “crimen institucional”, en el que el Estado, lejos de ser garante de la legalidad, se convierte en instrumento de destrucción de sus propios mecanismos de control y supervisión.

Aquí no sólo hubo omisiones, sino acciones calculadas que condujeron a la quiebra funcional de organismos como el SAT.

La figura detrás de esta estrategia no es abstracta. Tiene nombre y apellido. El discurso de austeridad sirvió como pantalla para implementar un proyecto político de concentración de poder, eliminación de contrapesos y debilitamiento de las instituciones clave; en términos jurídicos, esto podría configurar una responsabilidad directa por omisión dolosa y uso indebido del poder público.

¿Quién debe responder ante la justicia internacional?

Ante la magnitud del daño institucional y el quebranto a derechos fundamentales -como el acceso a servicios de salud, educación, cultura, protección frente a desastres y devolución de impuestos-, varios sectores de la sociedad civil y juristas han planteado la posibilidad de llevar al expresidente ante tribunales internacionales; la Corte Penal Internacional (CPI) ha recibido en el pasado denuncias similares por “crímenes de lesa administración” y desestabilización deliberada del aparato estatal.

Estas acciones se fundamentan en el artículo 215 bis del Código Penal Federal, que establece penas agravadas para funcionarios que incurren en omisión deliberada o permitan actos ilícitos en el ejercicio de sus funciones.

En este caso, la negligencia sistemática y la permisividad frente a la corrupción estructural podrían configurar delitos perseguibles más allá del ámbito nacional.

Gran estafa: ¿dónde está el dinero?

La paralización del SAT es sólo el síntoma final de un sistema saqueado desde dentro; los contribuyentes que hoy enfrentan rechazos en sus devoluciones no son víctimas de un “bache operativo”, sino de una estafa institucional a gran escala.

El dinero que debía regresar a los ciudadanos fue redirigido, desaparecido o absorbido por una red de intereses opacos que operaron con total impunidad durante años.

Mientras las devoluciones son rechazadas por “revisión aleatoria” o “falta de validación”, el dinero público duerme en cuentas inubicables, se ha evaporado en contratos fantasma o ha sido desviado a programas clientelares sin auditoría efectiva.

El SAT, durante años una de las instituciones más técnicas y eficientes del Estado mexicano, ha sido transformado en un cascarón vacío al servicio de una narrativa política sin sustento económico.

De la indignación, a exigencia de justicia

La indignación ciudadana es legítima, pero debe transformarse en acción jurídica y política.

El colapso del SAT no es un evento aislado: es el punto de quiebre de un modelo de gobierno que utilizó el poder para desmantelar al Estado desde dentro; la corrupción no fue combatida, fue institucionalizada; la austeridad no fue ética, fue destructiva; y la justicia fiscal se convirtió en una ilusión.

Si no se exige rendición de cuentas, si no se sanciona a los responsables y si no se restaura la capacidad institucional del país, México enfrentará una espiral aún más profunda de descomposición fiscal, social y política.

El SAT no devuelve porque ya no hay qué devolver. La pregunta ahora es: ¿quién va a devolverle algo a México?